Il convient tout d’abord de définir ce qu’on entend par système de paiement, afin de mieux comprendre par la suite la tendance de certains d’entre eux à l’ouverture à la perturbation et à l’innovation.

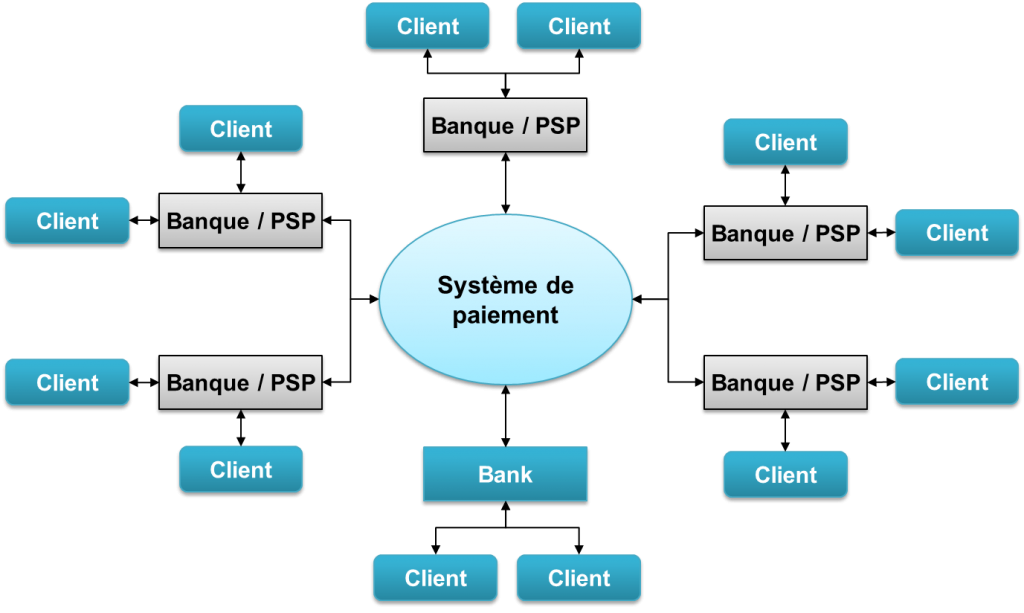

Selon la Banque des Règlements Internationaux (BRI), un système de paiement est un « système constitué d’un ensemble d’instruments, de procédures bancaires et de systèmes interbancaires de transfert de fonds, destiné à assurer la circulation de la monnaie ».

Dans plusieurs pays, on distingue au moins deux catégories de systèmes de paiement, à savoir un système de paiement de gros montants, et un système de paiement de masse.

– Les systèmes de paiement de gros montants, reposent principalement sur un fonctionnement en règlement brut, les opérations sont traitées individuellement, en temps réel, et en monnaie centrale. C’est le cas du système TARGET2 pour la zone euro ou du système Fedwire aux États-Unis, ou même encore du système SYGMA pour la région CEMAC.

– Les systèmes de paiement de masse, qui fonctionnent le plus souvent en monnaie commerciale traitent des moyens de paiement de masse : virements, prélèvements, chèques, cartes.

Les systèmes de paiement de gros montants, sont relativement stables ou ultra rigide, car gérés par les banques centrales, reconnues pour leur orthodoxie ou leur propension à faire la même chose, pour autant que la sécurité du système ne soit pas menacée.

En revanche, les systèmes de paiement de masse, comme le réseau Carte Bancaire en France ou le réseau GIMAC en Afrique centrale (CEMAC) sont plus ou moins ouverts aux perturbations et innovations qui s’opèrent dans leurs environnements. Au Cameroun par exemple, qui comme vous le savez est un pays situé en Afrique Centrale, le GIMAC (Groupement Interbancaire Monétique) est beaucoup plus porté vers l’innovation, car la Banque centrale lui a fixé comme objectif d’accélérer l’utilisation des moyens électroniques pour réduire la masse monétaire en circulation sous forme de cash. Ainsi donc, il se trouve obligé d’adhérer à toute solution, y compris des fintechs favorisant la mise en œuvre de cet objectif. Pour preuve, le récent règlement sur l’interopérabilité intégrale, qui crée la convergence entre la carte bancaire et les comptes de monnaie mobile, d’où une collaboration accrue entre les institutions financières et les opérateurs de téléphonie mobile (OTM). Il y a aussi la mission d’accroitre l’inclusion financière, pour sortir les populations démunies ou à très faible revenu de la pauvreté ou celles qui sont insuffisamment desservies financièrement de cette situation, et de leur donner un accès facile aux services financiers de base : microcrédit, micro-assurance, paiement de service et de facture, ou encore la possibilité de bénéficier des transferts et aides de l’état, quel que soit l’endroit où elles se trouvent. Le contexte décrit ci-dessus est fortement propice à la perturbation et à l’innovation, pour un écosystème reconfiguré. Bien entendu, la cadre règlementaire, lorsqu’il n’est pas rigide, à tendance à encourager cela.

A contrario, comparativement à un pays comme la France, on observe que le réseau Carte Bancaire n’évolue pas beaucoup en termes d’innovation, peut-être parce que le taux de bancarisation est pratiquement égal à 100% de la population et que les coûts transactionnels sont suffisamment faibles pour que par la perturbation ou l’innovation de certains acteurs, il y ait une remise en cause de l’ordre établi.